:quality(70)/alice.com.br/blog/wp-content/uploads/2022/08/blog_alice_dicionario_header.jpg)

Carência? CPT? Coparticipação? Vamos descomplicar as principais siglas do plano de saúde.

Todo setor tem seu jeito de falar, e o mundo dos planos de saúde não é diferente.

Mas, aqui na Alice, a gente gosta de traduzir cada termo complicado em algo simples e prático para quem realmente se importa com o cuidado das pessoas.

A seguir, vamos explicar as 15 siglas que aparecem em qualquer contrato de plano de saúde e mostrar como elas funcionam na Alice. Vamos lá?

O que é um Plano de Saúde?

Antes de mergulharmos nas siglas dos planos de saúde, é importante reforçar o que é um plano de saúde.

Um plano de saúde (ou convênio médico) é um serviço contratado junto a uma operadora que garante atendimento médico, hospitalar e ambulatorial, conforme o tipo de cobertura definido em contrato.

Leia também: Convênio Médico: entenda a diferença para planos de saúde

Na prática, o plano de saúde pode ter diferentes tipos de contratação: individual, familiar ou empresarial.

Cada formato tem regras próprias de contratação, reajuste e cobertura.

Para gestores de RH e CEOs, conhecer esses detalhes é essencial para oferecer aos colaboradores uma assistência médica de qualidade e financeiramente viável.

Quais as principais siglas do plano de saúde e o que elas significam?

Agora, vamos simplificar os termos mais usados em contratos de saúde.

1. ANS

A sigla do plano de saúde mais conhecida é a ANS (Agência Nacional de Saúde Suplementar), que é o órgão que regula os planos de saúde no Brasil.

A agência define regras sobre carência, reajustes, cobertura mínima obrigatória, além de fiscalizar as operadoras.

As funções da ANS são:

- Fiscalizar as operações;

- Reduzir as discrepâncias do setor;

- Definir regras que beneficiem ambas as partes envolvidas;

- Proteger a pessoa assegurada por um plano de saúde;

- Fiscalizar os abusos na cobrança de impostos e reajustes.

Como entrar em contato com a ANS?

-

- Atendimento presencial: a ANS tem 12 núcleos para quem prefere resolver as situações pessoalmente. Veja aqui a mais próxima de você!;

- Disque ANS: 0800-701-9656 (de segunda a sexta-feira, exceto feriados nacionais, das 8 às 20h);

- Telefone para deficientes auditivos: 0800-021-2105.

Diferencial da Alice

Além de cumprir todas as determinações da ANS, a Alice vai além do básico exigido.

Nosso foco não é só oferecer consultas e exames, mas um modelo de cuidado contínuo e coordenado, com equipe de saúde dedicada ao acompanhamento de cada pessoa.

2. CPT – Cobertura Parcial Temporária

A sigla do plano de saúde Cobertura Parcial Temporária (CPT) acontece quando uma pessoa tem uma doença ou lesão preexistente no momento da contratação.

Nesse caso, o plano pode limitar o atendimento para procedimentos de alta complexidade relacionados a essa condição por até 24 meses.

A CPT só é aplicável para planos individuais e familiares, planos coletivos por adesão e planos empresariais com até 29 vidas (com algumas exceções para planos com mais de 30 vidas, como na inclusão de beneficiários depois da contratação inicial do plano).

Diferencial da Alice

Lidamos com transparência na análise de doenças preexistentes, sem burocracia oculta.

O time de saúde da Alice ajuda cada pessoa a entender o que está coberto desde o início e a planejar cuidados adequados mesmo durante períodos de CPT.

Saiba mais: O que é CPT e como funciona nos planos de saúde

3. DUT – Diretriz de Utilização Técnica

A sigla do plano de saúde DUT define critérios técnicos que autorizam ou não a cobertura de determinados procedimentos.

Por exemplo, para o plano cobrir uma cirurgia específica, pode ser necessário cumprir os requisitos estabelecidos pela DUT da ANS.

Diferencial da Alice

Em vez de deixar o paciente perdido em regras complexas, nossa equipe de saúde explica de forma clara o que a DUT significa em cada caso.

Assim, você sabe exatamente quais cuidados terá acesso e evita surpresas desagradáveis.

Leia: O que é DUT e como impacta seu plano de saúde

4. PSO, PS, TO e HP

Essas siglas do plano de saúde costumam aparecer nas tabelas de reembolso ou nas redes credenciadas.

Cada uma representa uma especialidade ou área de atendimento:

- PSO – Pronto-Socorro Oftalmológico;

- PS – Pronto-Socorro (geral);

- TO – Terapia Ocupacional;

- HP – Hospitalar.

Essas informações ajudam a entender em quais áreas o beneficiário pode ser atendido e como será o reembolso em cada caso.

Dominar o vocabulário do setor ajuda a evitar surpresas, mas o plano também deve ser intuitivo. Confira as estratégias que a Alice utiliza para evitar as frustrações típicas dos convênios e facilitar a vida do RH e do colaborador.

Diferencial da Alice

Diferente dos modelos tradicionais, a Alice não se limita apenas a prontos-socorros e hospitais.

Nós oferecemos um cuidado preventivo e contínuo, conectando clínica, pronto atendimento digital (Alice Agora) e equipe de saúde 24/7.

Isso significa que, antes de precisar de um hospital, você tem suporte para cuidar da saúde no dia a dia e evitar emergências sempre que possível.

5. Carência de Plano de Saúde

Entre as principais Siglas do Plano de Saúde, a carência é uma das mais importantes.

Apesar do nome parecer afetivo, “carência” significa simplesmente o período que o beneficiário precisa esperar para usar determinados serviços após a contratação.

Todas as operadoras aplicam períodos de carência, essa regra está prevista na legislação e serve para manter o equilíbrio financeiro do sistema.

A carência deve sempre estar descrita com clareza no contrato, respeitando os prazos máximos da ANS (Agência Nacional de Saúde Suplementar):

- 24 horas para casos de urgência e emergência;

- 300 dias para partos a termo;

- 180 dias para demais situações (exceto CPT).

Os prazos contam a partir da data de início do contrato.

Como funciona a carência na Alice

Na Alice, as regras de carência seguem a ANS, mas com vantagens importantes para empresas:

- Empresas com 30 ou mais funcionários: não há carência, CPT (Cobertura Parcial Temporária) nem agravo, desde que o colaborador seja incluído no plano até 30 dias após o contrato ou admissão.

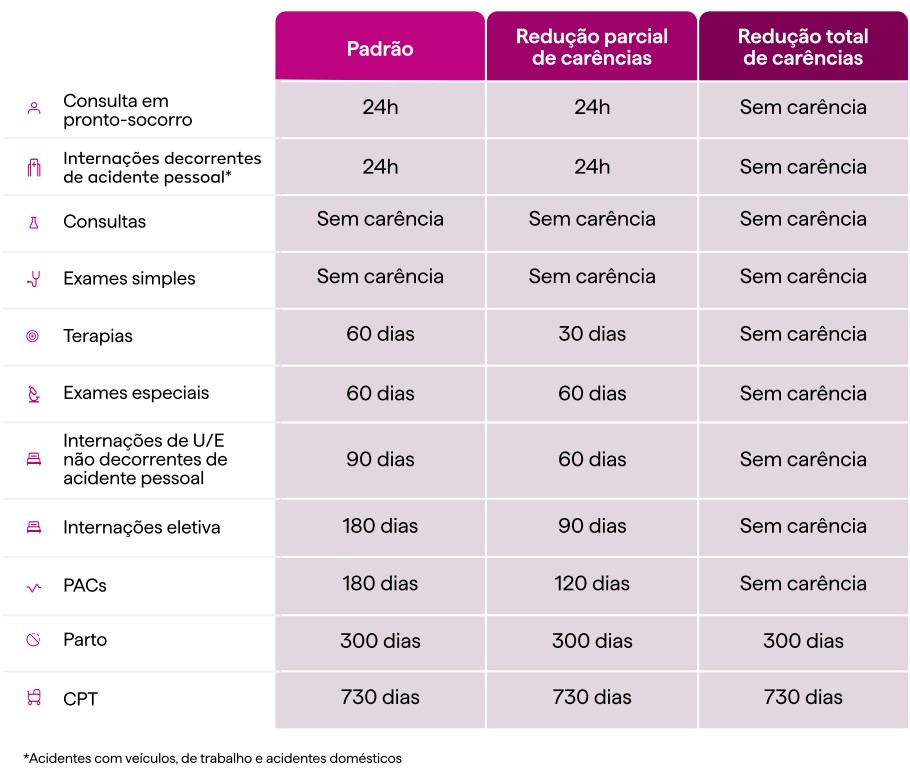

- Empresas com até 29 funcionários: a Alice tem 3 possibilidades de carência, a padrão, redução parcial e redução total. Confira a tabela abaixo para saber mais:

Diferencial Alice

Seja qual for o período de carência – se tiver! -, todos os membros da Alice têm acesso imediato ao Time de Saúde e ao Alice Agora desde o primeiro dia de contrato. Isso significa cuidado imediato, 24/7, onde você estiver – e sem pagar coparticipação!

6. Cobertura

Outra expressão comum entre as Siglas do Plano de Saúde é “cobertura”, que indica em quais localidades o plano oferece atendimento garantido.

Quanto maior a cobertura, mais abrangente é o plano.

Segundo a ANS, os tipos são:

- Municipal: apenas uma cidade;

- Grupo de municípios: mais de uma cidade, podendo ser de estados diferentes;

- Estadual: cobertura em todo o estado;

- Grupo de estados (regional): pelo menos dois estados, com todos os municípios incluídos;

- Nacional: em todo o território brasileiro.

Algumas operadoras oferecem, por um custo adicional, cobertura internacional.

Como funciona a cobertura na Alice

A cobertura na Alice foi pensada tanto para empresas com equipes centralizadas em uma só cidade quanto naquelas com times espalhados por aí.

Por isso, combina cobertura nacional completa com tecnologia que agiliza o cuidado:

- Time de Saúde Alice 24h via app, com médicos e enfermeiros disponíveis 7 dias por semana;

- 73% dos casos resolvidos digitalmente, com nota média de atendimento de 4,93/5;

- Rede nacional com hospitais, laboratórios e especialistas para os casos que exigem atendimento presencial.

Diferencial Alice

Cobertura nacional real, combinada com suporte digital de alta eficiência.

Isso reduz deslocamentos, melhora a experiência do colaborador e da empresa com planos de saúde.

7. Coparticipação de Plano de Saúde

Entre as siglas do plano de saúde, a coparticipação costuma gerar dúvidas, especialmente para empresas que estão contratando um benefício corporativo pela primeira vez.

Coparticipação significa que o colaborador paga uma parte do custo de determinados serviços, como consultas, exames ou pronto-socorro.

Esse modelo incentiva o uso consciente do plano e, geralmente, resulta em mensalidades mais acessíveis para a empresa.

Como funciona na Alice

Oferecemos planos sem e com coparticipação, para se adaptar à realidade de cada negócio.

- Sem cobrança em Atenção Primária. Quando o colaborador aciona o Alice Agora pelo app, não paga nada a mais e 70% das queixas são resolvidas assim, sem precisar sair de casa;

- O Time de Saúde Alice (médicos e enfermeiros 24h) resolve maioria das urgências via app, reduzindo o uso desnecessário de pronto-socorro e controlando custos.

Isso permite um equilíbrio entre previsibilidade financeira para a empresa e acesso rápido para os colaboradores.

8. Reembolso

Reembolso é outra expressão presente nas principais siglas do plano de saúde.

Trata-se do ressarcimento de despesas médicas feitas fora da rede credenciada.

De acordo com a Lei nº 9.656/98, o beneficiário pode solicitar reembolso, por exemplo, em casos em que não há rede do plano disponível.

O valor devolvido depende da tabela de cada operadora.

Como funciona na Alice

A prioridade é oferecer uma comunidade de saúde de altíssima qualidade, composta por médicos selecionados, hospitais e laboratórios de referência.

Diferenciais Alice:

- Especialistas passam por um processo seletivo rigoroso, com base em experiência e titulação;

- Cuidado coordenado: todos os profissionais têm acesso ao histórico do paciente antes da consulta, garantindo mais assertividade;

- Alguns planos empresariais oferecem reembolso livre escolha, permitindo flexibilidade para empresas que desejam ampliar opções para seus colaboradores.

- Também há reembolso em casos de indisponibilidade da rede.

9. Rol de Procedimentos

O Rol de Procedimentos e Eventos em Saúde é uma das siglas do plano de saúde mais citadas nos contratos.

Ele é, basicamente, uma lista mínima de procedimentos (consultas, exames e tratamentos) que as operadoras são obrigadas a oferecer a quem contratou planos de saúde a partir de 2 de janeiro de 1999, com a entrada em vigor da chamada Lei dos Planos de Saúde (Lei nº 9656/98).

A lista varia de acordo com a modalidade do plano contratado: ambulatorial, hospitalar (com ou sem obstetrícia) e odontológico.

Por isso, é importante verificar no contrato qual é a modalidade escolhida para saber exatamente quais procedimentos estão incluídos.

Para RHs e CEOs, entender o rol é importante para garantir que a equipe tenha acesso aos atendimentos mais frequentes e essenciais sem surpresas.

10. Reajuste de Plano de Saúde

Outra sigla do plano de saúde que merece atenção: reajuste.

De tempos em tempos, as operadoras atualizam os valores das mensalidades, seguindo regras da ANS e critérios como inflação médica, envelhecimento da população, novas tecnologias e procedimentos incluídos no rol.

Existem dois tipos principais:

- Reajuste anual: aplicado uma vez por ano. Nos planos individuais, há um teto definido pela ANS.

- Reajuste por faixa etária: aplicado conforme mudanças de faixa de idade autorizadas pela ANS (ex: dos 44 aos 48 anos, 59+ etc.).

Como funciona na Alice

Trazemos mais previsibilidade e transparência nos reajustes:

- Entre 1 e 29 vidas: cálculo feito com base em um pool de empresas do mesmo porte, sem teto definido;

- Entre 30 e 99 vidas: teto de até 2x o IPCA anual;

- Mais de 100 vidas: cálculo individualizado;

- Reajustes baseados no IPCA, garantindo estabilidade e planejamento financeiro;

- Custos do Time de Saúde Alice, focado em prevenção, não entram no cálculo de reajuste.

11. DLP (Doenças ou Lesões Preexistentes)

DLP é uma das siglas do plano de saúde que aparecem no momento da contratação.

Significa Doenças ou Lesões Preexistentes condições que o beneficiário já sabe que tem no momento da adesão ao plano.

A ANS permite que as operadoras solicitem uma Declaração de Saúde, onde o colaborador informa essas condições.

Omitir informações é considerado fraude e pode levar à rescisão do contrato.

Importante para empresas: a existência de DLP pode impactar o tempo de cobertura para determinados procedimentos (via CPT), principalmente em planos com poucas vidas.

12. Rede Credenciada

A rede credenciada é um dos fatores mais decisivos entre as siglas do plano de saúde.

Ela é a lista de hospitais, laboratórios e especialistas que prestam serviços por meio da operadora.

A qualidade e abrangência dessa rede afetam diretamente o valor e a eficiência do plano.

Como funciona na Alice

A rede credenciada é chamada de Comunidade de Saúde, um modelo diferenciado que prioriza qualidade, integração e agilidade:

- +1.000 hospitais, +5.000 laboratórios e +17.000 especialistas e clínicas, em todas as regiões do Brasil.

- Especialistas altamente qualificados.

- Tecnologia integrada: profissionais têm acesso ao histórico do paciente, agilizando diagnósticos e decisões.

Parceria próxima com instituições de excelência e integração digital, oferecendo uma experiência de cuidado para os colaboradores.

13. Franquia

A franquia é outra expressão comum entre as siglas do plano de saúde, especialmente quando se compara modelos diferentes de contrato.

Ela funciona de maneira parecida com a franquia de seguro de carro: até um determinado valor, definido em contrato, a operadora não cobre despesas.

Isso pode acontecer em casos de reembolso ou uso da rede credenciada.

14. Saúde Suplementar

A saúde suplementar é um termo chave entre as siglas do plano de saúde.

Ela abrange planos, seguros e serviços privados de saúde, regulados pelo governo por meio da ANS.

No Brasil, isso complementa o sistema público (SUS) e oferece alternativas para pessoas físicas, empresas e associações.

As operadoras podem atuar em diferentes modelos:

- Medicinas de grupo;

- Seguradoras especializadas em saúde;

- Cooperativas médicas;

- Autogestões;

- Odontologias de grupo;

- Administradoras de benefícios.

Cada modelo apresenta vantagens específicas, dependendo do porte e da localização da empresa.

15. Vigência de Plano de Saúde

Vigência é o tempo acordado em contrato para a relação entre o beneficiário e a operadora, outra sigla importante para gestores que analisam siglas do plano de saúde.

Modelos comuns incluem:

- 1 ano (com ou sem renovação automática);

- 2 anos (com ou sem renovação automática).

A vigência começa na data definida no contrato, e no caso de planos com renovação automática, se estende até solicitação de cancelamento.

Algumas operadoras aplicam multas ou períodos mínimos de permanência, portanto atenção ao assinar.

Como funciona na Alice

Na Alice, a vigência é clara e transparente:

- Todas as condições de vigência são detalhadas no contrato, garantindo segurança jurídica e financeira para RHs e CEOs.

Entender as siglas do plano de saúde é importante para gestores de RH e CEOs que desejam oferecer benefícios de qualidade, com controle de custos e segurança jurídica.

Alice tem o plano de saúde certo para a sua empresa!

Alice é uma empresa de tecnologia que oferece planos de saúde empresarial e tem a missão de tornar o mundo mais saudável. Nossa plataforma de cuidado contínuo garante que os nossos membros recebam o cuidado certo, na hora certa e no lugar certo, proporcionando uma experiência excepcional para eles.

Nossos planos têm cobertura nacional completa, assim como o atendimento e a experiência única do Alice Agora, parceiro de saúde confiável para todas as horas, direto no app. Fale com o Time de Saúde 24/7, receba resposta em até 60 segundos e, se precisar, já faça uma consulta virtual com nossa equipe médica.

Alice também tem suporte completo ao seu RH, com dados estratégicos para sua gestão – desde reports de saúde populacional até de custo de cuidado –, onboarding exclusivo e account manager dedicado.

Veja como Alice cuida do seu time e do seu orçamento.

:quality(70)/alice.com.br/blog/wp-content/uploads/2025/07/procedimentos-alta-complexidade.jpg)

:quality(70)/alice.com.br/blog/wp-content/uploads/2022/02/Score-magenta-alice.jpg)

:quality(70)/alice.com.br/blog/wp-content/uploads/2021/08/Jornada-da-Gestante-Healthtech-Alice.jpg)

:quality(70)/alice.com.br/blog/wp-content/themes/arada/assets/images/single/ideal-20260706)